Entenda o que é GHG Protocol, seus três escopos e como evoluíram os inventários corporativos

O início da contabilização dos gases de efeito estufa (GEE) – ou a medição de emissões de empresas e outras entidades – remonta ao final da década de 1990, mas o interesse pela prática cresceu de forma exponencial nos últimos anos com a proliferação de iniciativas corporativas, voluntárias ou obrigatórias, de divulgação de impactos climáticos. Em 2022, a Comissão de Valores Mobiliários dos Estados Unidos propôs uma nova norma, exigindo que empresas públicas divulguem suas emissões. Em 2023, a União Europeia promulgou a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD, na sigla em inglês), a qual exigirá que empresas em operação na Europa divulguem suas emissões a partir de 2025. Também em 2023, o Conselho Internacional de Normas de Sustentabilidade (ISSB, sigla em inglês) lançou um padrão voluntário de relatórios de GEE (IFRS S2) que, quando implementado pelos governos, exigirá que as empresas divulguem as emissões resultantes de suas operações e cadeias de valor em escala global. Quase 400 organizações em todo o mundo já se comprometeram a utilizar ou acelerar a adoção dos padrões do Conselho, incluindo o IFRS S2.

A divulgação de emissões de GEE é uma ferramenta importante para a responsabilização das empresas e para a mitigação das mudanças climáticas, além de um passo fundamental no cumprimento das metas de redução de emissões. Para evitar os piores impactos das mudanças no clima, precisamos reduzir as emissões de GEE quase pela metade até 2030 e, por fim, atingir o zero líquido. E, para fazer isso, seja em âmbito nacional, subnacional ou empresarial, o processo começa com a contabilização de GEE.

A seguir, respondemos as principais perguntas sobre o assunto, que tem evoluído rapidamente:

O que é a contabilização de GEE?

A contabilização de gases do efeito estufa (GEE), também chamada de contabilização de carbono (uma vez que o dióxido de carbono é o mais comum desses gases), refere-se à medição e monitoramento das emissões de GEE por meio de métodos padronizados e à divulgação dessas informações a partir de protocolos aprovados. Métodos padronizados permitem que empresas, governos e indivíduos meçam as emissões de GEE originadas por suas atividades, tanto diretamente, a partir de suas operações, quanto indiretamente, por meio de suas cadeias de valor e consumidores.

A contabilização das emissões corporativas, especificamente, é especialmente importante porque as empresas são as principais geradoras de emissões. De acordo com um relatório de 2017 do CDP, um conjunto de apenas 100 empresas é responsável por 70% das emissões industriais mundiais de GEE.

Como teve início a contabilização de emissões corporativas de GEE?

Muitos eventos e iniciativas contribuíram para o avanço da contabilização e divulgação de emissões corporativas ao longo dos últimos 25 anos. Em 1997, a assinatura do Protocolo de Kyoto marcou o início de um requisito global de descarbonização, abrindo caminho para a introdução de metas de redução de emissões para 37 países e a União Europeia.

Na época, no entanto, não havia diretrizes para que as empresas também medissem suas emissões. O WRI e o Conselho Empresarial Mundial para o Desenvolvimento Sustentável (WBCSD na sigla em inglês) lançaram o GHG Protocol em 1998 como uma parceria entre ONGs e empresas para estabelecer métodos padronizados de contabilização, capazes de atender à necessidade de uma metodologia global comum. Hoje, a estrutura de “três escopos” do GHG Protocol é a base para a contabilização de emissões corporativas. GHG é a abreviação para “greenhouse gas”, ou gases de efeito estufa.

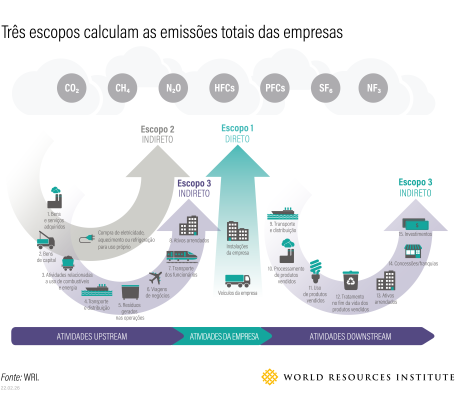

O que são emissões de Escopo 1, Escopo 2 e Escopo 3?

Para avaliar seu impacto climático de forma abrangente, as empresas precisam medir não apenas as emissões geradas em suas próprias operações, mas também as resultantes das matérias-primas que adquirem e do uso dos bens que vendem. Calcular a totalidade do impacto de uma empresa exige que sejam avaliadas emissões de três escopos:

- O Escopo 1 é referente às emissões diretas de fontes que a empresa possui ou controla. Essas emissões em geral acontecem in loco, como na combustão do diesel usado para dirigir um caminhão ou na queima de carvão para gerar eletricidade.

- O Escopo 2 refere-se às emissões indiretas, provenientes da compra de eletricidade e processos de vaporização, aquecimento e resfriamento. Por exemplo, as emissões de escopo 2 de um usuário de eletricidade seriam as emissões de escopo 1 da empresa geradora de energia.

- E o Escopo 3 é referente às emissões indiretas provenientes de atividades na origem ou no final da cadeia de valor, fora do controle da empresa. Por exemplo, as emissões indiretas que acontecem quando um usuário de celular carrega o aparelho seriam as emissões de escopo 3 do final da cadeia de valor da empresa fabricante do celular. De forma semelhante, as emissões dos materiais utilizados pela empresa para fabricar o telefone seriam as emissões de escopo 3 da origem de sua cadeia de valor.

Por que a contabilização e divulgação das emissões corporativas de GEE é importante?

Com um método padronizado para medir e divulgar as emissões, as empresas estão aptas a identificar os setores nos quais podem diminuir sua pegada de carbono e contribuir para os esforços globais de redução de emissões. Procedimentos precisos e confiáveis de contabilização também podem aumentar a confiança de investidores e outros atores estratégicos nas práticas sustentáveis e perspectivas futuras de uma empresa. Além disso, os padrões de contabilização de emissões também servem de base para iniciativas voluntárias e obrigatórias de divulgação e definição de metas. Por fim, a contabilização também pode ajudar as empresas a identificar riscos e oportunidades associados às emissões de sua cadeia de valor, envolver parceiros e atores ao longo da cadeia na gestão dos gases de efeito estufa e participar dos mercados de GEE.

Cada vez mais empresas se juntam a iniciativas como o CDP (anteriormente chamado de Carbon Disclosure Project ou “projeto de divulgação de carbono”) e a Science Based Targets initiative (SBTi) – e ambas usam os padrões de contabilização do GHG Protocol para monitorar e divulgar os avanços. Em 2022, mais de 18.700 empresas submeteram divulgações climáticas por meio do CDP, 42% a mais do que em 2021 e mais de 233% a mais do que na época da assinatura do Acordo de Paris, em 2015. Também em 2022, 2.151 organizações se comprometeram a estabelecer metas baseadas na ciência por meio da SBTi – o número de organizações comprometidas com essas metas aumentou mais de 2.000% desde a fundação da SBTi em 2015.

A contabilização e divulgação de emissões corporativas de GEE é obrigatória?

Atualmente, o conjunto de padrões do GHG Protocol passa por um processo de revisões envolvendo diversas partes interessadas. Entre novembro de 2022 e março de 2023, o público foi convidado a oferecer feedbacks que vão embasar as atualizações dos padrões e orientações corporativas do GHG Protocol. O objetivo é garantir que os padrões sejam efetivos em fornecer uma base contábil rigorosa e confiável para que as empresas possam medir, planejar e acompanhar os avanços em suas metas baseadas na ciência e de zero líquido, alinhadas com o limite de 1,5°C. O processo de revisão das contribuições e propostas está em fase de conclusão pelo secretariado do GHG Protocol, que trabalha no desenvolvimento de planos de trabalho específicos para atualizar os padrões.

O GHG Protocol também está no processo de desenvolver novas Orientações para o Setor de Uso da Terra e de Remoções. Essas orientações são baseadas no conjunto de padrões corporativos e buscam explicar como as empresas devem contabilizar e divulgar, nos inventários de GEE, as emissões e remoções de gases de efeito estufa provenientes do manejo de terras, mudanças no uso da terra, produtos biogênicos, tecnologias de remoção de dióxido de carbono e demais atividades relacionadas.

A divulgação é obrigatória para algumas empresas, dependendo de onde operam. Nos últimos anos, a divulgação de emissões de GEE foi incorporada à legislação de muitos países.

Por exemplo, em julho de 2023 a Comissão Europeia estabeleceu os Padrões Europeus de Relatórios de Sustentabilidade (ESRS, na sigla em inglês) para todas as grandes empresas listadas na UE sujeitas à Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD). Esses padrões fazem referência direta aos padrões do GHG Protocol, e espera-se que alcancem 50 mil empresas em toda a União Europeia.

Outro exemplo é a Lei de Responsabilidade de Divulgação Climática da Califórnia, promulgada em outubro de 2023. A legislação exige que a Agência de Recursos do Ar da Califórnia desenvolva e adote regulamentações exigindo que empresas com mais de US$1 bilhão em operação no estado divulguem suas emissões de escopo 1 e 2 a partir de 2026 e as emissões de escopo 3 a partir de 2027.

Muitos países também têm optado por utilizar estruturas voluntárias para estabelecer a exigência de divulgações. O padrão IFRS S2, por exemplo, tem sido adotado em estruturas regulatórias na Turquia, na Nigéria e no Brasil, exigindo que as empresas divulguem suas emissões de escopo 1, 2 e 3 de acordo com o GHG Protocol. Outros governos também já manifestaram a intenção de alinhar suas regulamentações com o IFRS S2, incluindo Nova Zelândia, Filipinas, Singapura e Taiwan. Estima-se que o padrão IFRS S2 alcance entre 100 mil e 130 mil empresas em todo o mundo.

O que vem pela frente na contabilização de emissões corporativas?

Um momento-chave para a contabilização de emissões de GEE em 2024 será o lançamento da Norma de Divulgação Climática da Comissão de Valores Mobiliários dos EUA, que deve ser finalizada ainda este ano. A proposta preliminar para a nova regra, feita em 2022, exige a divulgação corporativa das emissões de Escopo 3. No entanto, a Reuters informou recentemente que a Comissão desistiu da exigência de divulgação das emissões de escopo 3. Isso é um problema, já que essas emissões de escopo 3 representam, em média, 75% do total de emissões. Até o momento, ainda não foi emitida uma versão atualizada da regra, nem há um cronograma específico para finalização. Os interessados na contabilização de GEE estarão de olho em novas atualizações e desdobramentos referentes à nova regra.

Artigo publicado originalmente no Insights.